- 最新消息

- 公司訊息

最新消息

2016/09/29

SEMI:2015年及2016年台灣半導體產業將維持成長態勢

根據SEMI(國際半導體產業協會)表示,過去五年,台灣半導體產業市占率不斷增加,不僅在晶圓代工和封裝測試市場的占有率有所提升,同時在全球半導體產業中先進技術的市場領域亦見成長。不僅如此,台灣半導體廠商在尖端技術上的持續投資,也將為後續幾年進一步的發展而鋪路。

儘管世界半導體貿易統計組織(WSTS)預測,2015和2016年全球半導體市場將各別小幅成長3.4%,但台灣半導體產業卻能以高於全球兩倍的速度成長,其中在晶圓代工、DRAM和後段封裝測試廠商的貢獻下,將為台灣半導體供應鏈帶來更強勁的漲幅。尤其是晶圓代工廠在增加新產能以及設備投資方面都將領先其他廠商。(參見圖一和圖二)

圖一、2011年至2015年台灣各類前段晶圓廠支出(單位:十億美元)

資料來源:SEMI全球晶圓廠預測(2015年6月)

註:上述預估數據包括晶圓廠建設與設備支出

晶圓代工廠未來兩年的主要投資項目為快速建立14奈米/16奈米產能,以及導入10奈米和10奈米以下技術。在DRAM廠方面,短期內或許不會增加太多新產能,其投資焦點為20奈米技術的導入,並且調整產品組合來配合行動市場。至於封裝測試廠商則是積極投資先進封裝技術,如:晶圓級封裝、銅柱凸塊(Copper Pillar Bump)、系統級封裝(SiP)以及行動與穿戴式應用所需的其他封裝技術。

2015和2016年,台灣前段晶圓廠整體投資預計將達120億美元之規模。晶圓代工廠在技術和產能投資的帶動下,從2012年起每年的投資金額皆逾90億美元。至於DRAM產業,在價格環境有利與技術轉移需求的雙重因素下,2014年台灣DRAM晶圓廠的支出開始復甦,並預期將維持成長至2016年。

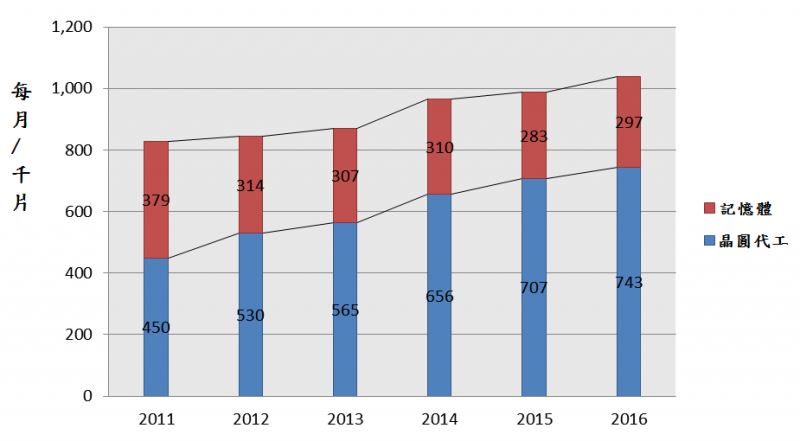

圖二、2011年至2016年台灣12吋(300mm)晶圓廠產能

資料來源:SEMI全球晶圓廠預測(2015年6月)

台灣12吋(300mm)晶圓廠亦出現類似的趨勢。過去幾年,晶圓代工廠不斷增加新的產能,自2012至2016年的年複合成長率(CAGR)為8.8%。反觀記憶體市場,在過去幾年因2010年初期晶圓廠關閉與產品組合變化的關係而呈現微幅衰退。短期內DRAM產能的下滑反映了技術轉移期間的產能損失。

SEMI台灣區總裁曹世綸表示,「儘管半導體產業在2015年第二季因庫存調整與PC銷售量不佳而出現短期的修正,但我們認為整體產業在2015下半年應該會逐漸穩定回溫。同樣的,台灣在下半年也將看到類似的趨勢。在行動晶片市場高滲透率與大量出貨量的情況下,台灣也將感受到行動化時代的成長動能。在製造規模與科技成熟的有利條件下,台灣早已準備迎接未來IoT時代的來臨。」

SEMI全球晶圓廠預測報告

「SEMI全球晶圓廠預測」(SEMI World Fab Forecast)採取了一種由下而上的方法,提供了整體摘要和圖表,以及晶圓廠資產支出、產能、技術與產品等深度分析。此外,該資料庫更提供了未來18個月的季度預測。這些工具對於了解2015和2016年半導體製造業情況以及設廠計劃、晶圓設備、技術層次與產品等資本支出(CAPEX)之深入掌握皆有高度價值。

SEMI全球半導體設備市場報告(SEMI Worldwide Semiconductor Equipment Market Subscription,簡稱WWSEMS)資料追蹤晶圓代工和封裝測試廠商的新設備。但SEMI全球晶圓廠預測及其相關晶圓資料庫報告則涵蓋了晶圓廠擴廠、製程世代升級、晶圓尺吋提升或變更所需的任何設備,包括新設備、二手設備、或專屬(in-house)設備。

*出處:SEMI.ORG

http://www.semi.org/zh/